En los próximos días se publicará en el BO la Ley Alivio Fiscal para fortalecer la salida económica y social a la pandemia generada por el COVID-19.

La misma define en su Art. 13 que se entiende que un contribuyente reviste la condición de cumplidor cuando al momento de entrada en vigencia de la presente norma no registre incumplimientos en la presentación de declaraciones juradas, como tampoco, en el caso de corresponder, en el pago de las obligaciones tributarias desde los periodos fiscales iniciados a partir del 1-1-2018.

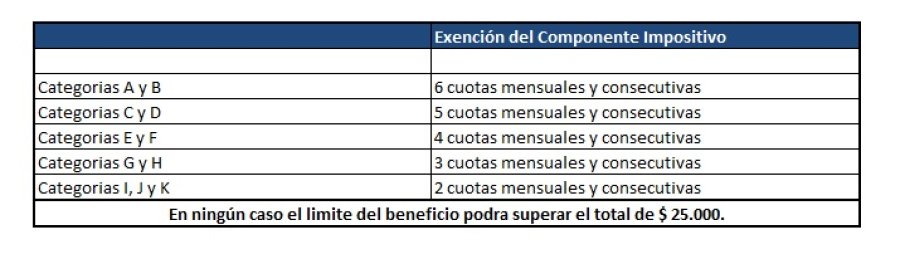

Asimismo prevé que los beneficios para los monotributistas que sean cumplidores serán los siguientes:

Por lo cual, convendría revisar la CCMA de los Monotributistas a fin de detectar alguna pequeña deuda que convenga ser cancelada en lo posible hoy mismo con el fin de ser considerado contribuyente cumplidor al momento que entre en vigencia la nueva ley.

¿Conviene siempre abonar estas deudas?

La duda surge en función del Art. 1 de la Ley de Alivio Fiscal que establece la condonación de las deudas correspondientes a:

b) Micro y pequeñas empresas y personas humanas y sucesiones indivisas que sean consideradas pequeños contribuyentes, incluidos monotributistas y con efecto exclusivo para los contribuyentes cuyas deudas tributarias, aduaneras y de la seguridad social, liquidas y exigibles, al 31 de agosto de 2021 sean inferiores a $ 100.000, consideradas en su totalidad, en los términos que determine la reglamentación.

Por lo cual habría que evaluar la situación del contribuyente, considerando antes que nada que FALTA LA REGLAMENTACIÓN DE AFIP y en segunda instancia que dependiendo de la deuda que posea el contribuyente deberá poner en la balanza si le es más conveniente cancelar su deuda para gozar del beneficio cumplidor o quizás esperar y ver como se implementará la condonación de la misma…

{kind=link}

Comentarios